Neue Regeln im Privatkonkurs

Die Regierung plant eine Novelle des Insolvenzrechts: Privatpersonen sollen sich schon nach drei Jahren entschulden können und die Mindestquote von 10% entfällt. Damit wären jahrelange Forderungen der Schuldenberatungen erfüllt, denn die aktuelle Insolvenzordnung ist veraltet und schließt gerade jene Menschen aus, die einen Neustart am nötigsten hätten: Menschen mit niedrigem Einkommen (knapp 30% der KlientInnen der Schuldenberatung haben maximal das Existenz-minimum zur Verfügung) und Menschen mit sehr hohen Schulden (vor allem gescheiterte Selbstständige).

Was wird sich ändern?

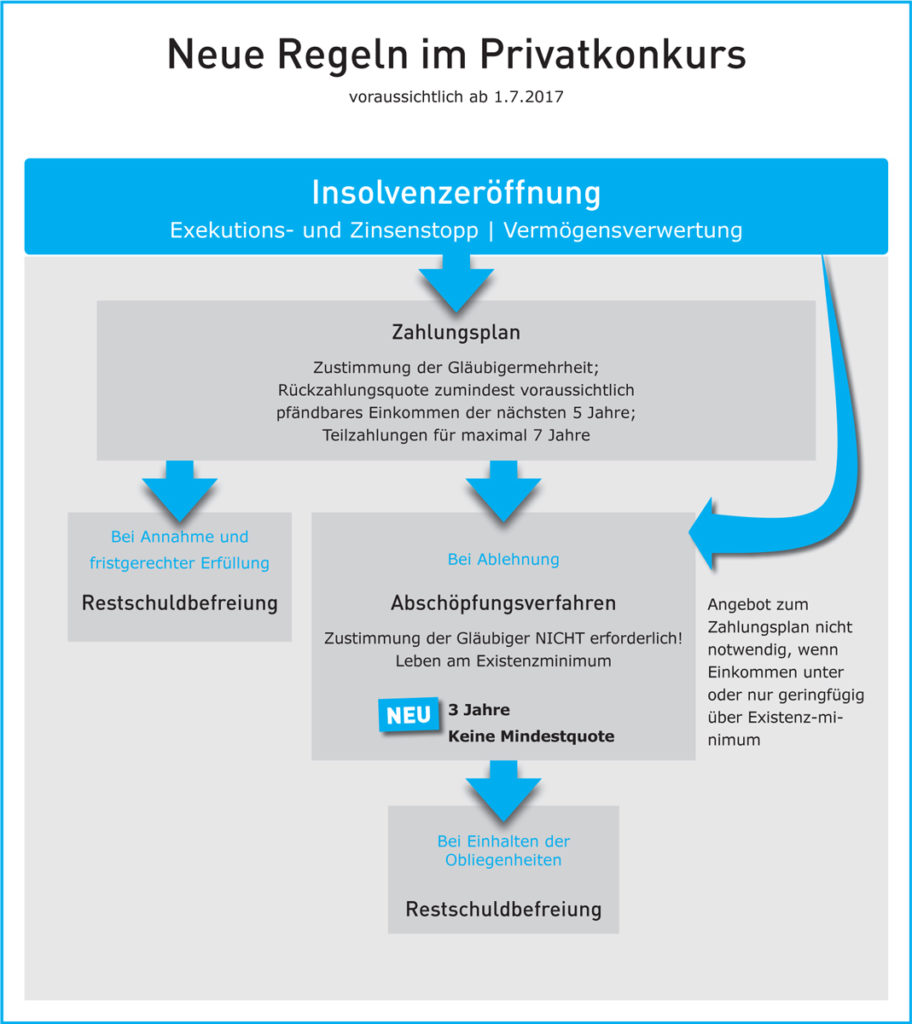

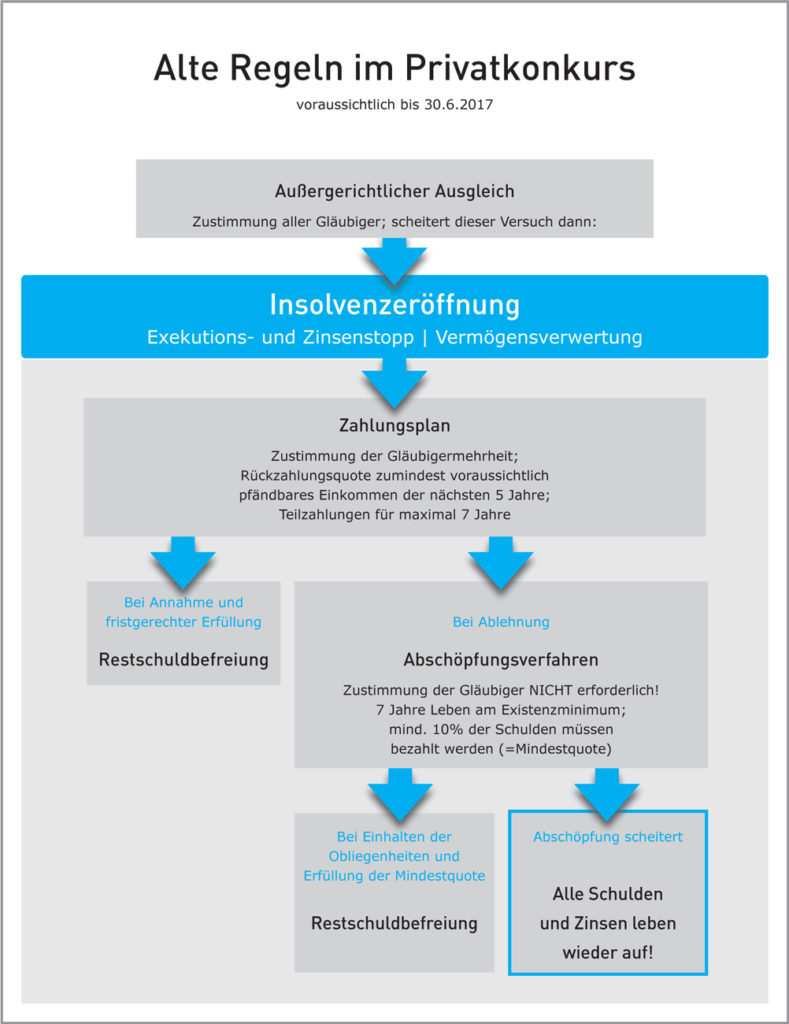

Der Versuch eines außergerichtlichen Ausgleichs ist mit der Reform nicht mehr verpflichtend. Gleich bleibt, dass mit dem Antrag auf Eröffnung des Insolvenzverfahrens alle Exekutionen und der Zinsenlauf gestoppt werden. Alles Vermögen der SchuldnerInnen (Haus, Auto, Sparbuch etc.) wird verwertet.

Im nächsten Schritt wird ein Zahlungsplan verhandelt: SchuldnerInnen müssen den Gläubigern so viel an monatlicher Rückzahlung anbieten, wie in den nächsten fünf Jahren vom Einkommen pfändbar sein wird. Die Rückzahlung im Zahlungsplan darf maximal sieben Jahre dauern. Diese Fristen wurden nicht herabgesetzt. Die Gläubigermehrheit muss dem Zahlungsplan zustimmen. Wird der Zahlungsplan von den Gläubigern abgelehnt, gehen SchuldnerInnen in die letzte Stufe: das  Abschöpfungsverfahren. Hier ist die Zustimmung der Gläubiger nicht mehr notwendig. Bislang galt: Sieben Jahre lang Pfändung bis zum Existenzminimum und mindestens 10% der Schulden müssen am Ende zurückbezahlt sein, sonst scheitert der Konkurs und alle Schulden inkl. Zinsen leben wieder auf. Nach der Reform gilt: Die Entschuldung über eine Abschöpfung ist schon nach drei Jahren Leben am Existenzminimum vorgesehen, ohne Mindestquote. Eine weitere Neuerung: Überschuldete die kein pfändbares Einkommen haben (oder nur „geringfügig“ darüber), können die Verhandlungen zum Zahlungsplan überspringen und gleich in die dreijährige Abschöpfung gehen. Außerdem wird die – grundsätzlich weiterhin gültige – Sperrfrist von zwanzig Jahren ausgesetzt: All jene, deren Abschöpfung aufgrund der Mindestquote gescheitert ist, dürfen sofort wieder eine Insolvenz beantragen. Übergangsregelung für laufende Privatkonkurse: Bestehende Abschöpfungsverfahren laufen ab 1. Juli 2017 noch maximal weitere drei Jahre (soferne sie nicht regulär schon zuvor enden). Auch sie können dann ohne Mindestquote Restschuldbefreiung erlangen. Bestehende Zahlungspläne können auf Antrag abgeändert werden, um auf die neuen Regelungen um

Abschöpfungsverfahren. Hier ist die Zustimmung der Gläubiger nicht mehr notwendig. Bislang galt: Sieben Jahre lang Pfändung bis zum Existenzminimum und mindestens 10% der Schulden müssen am Ende zurückbezahlt sein, sonst scheitert der Konkurs und alle Schulden inkl. Zinsen leben wieder auf. Nach der Reform gilt: Die Entschuldung über eine Abschöpfung ist schon nach drei Jahren Leben am Existenzminimum vorgesehen, ohne Mindestquote. Eine weitere Neuerung: Überschuldete die kein pfändbares Einkommen haben (oder nur „geringfügig“ darüber), können die Verhandlungen zum Zahlungsplan überspringen und gleich in die dreijährige Abschöpfung gehen. Außerdem wird die – grundsätzlich weiterhin gültige – Sperrfrist von zwanzig Jahren ausgesetzt: All jene, deren Abschöpfung aufgrund der Mindestquote gescheitert ist, dürfen sofort wieder eine Insolvenz beantragen. Übergangsregelung für laufende Privatkonkurse: Bestehende Abschöpfungsverfahren laufen ab 1. Juli 2017 noch maximal weitere drei Jahre (soferne sie nicht regulär schon zuvor enden). Auch sie können dann ohne Mindestquote Restschuldbefreiung erlangen. Bestehende Zahlungspläne können auf Antrag abgeändert werden, um auf die neuen Regelungen um

Warum ist das so wichtig?

Warum ist das so wichtig?

In ganz Europa gibt es eine klare Tendenz zur Verkürzung der Entschuldungsdauer, sie liegt derzeit meist zwischen drei und fünf Jahren. In Großbritannien ist die Entschuldung in nur einem Jahr möglich. Eine Mindestquote ist nur in Tschechien vorgesehen, überall anders steht der Neustart allen offen – gerade auch jenen, die wenig oder nichts mehr besitzen. Der Privatkonkurs muss allen überschuldeten Menschen einen wirtschaftlichen Neustart ermöglichen. Nicht nur die betroffenen Menschen und ihre Angehörigen, sondern auch Arbeitgeber, Gläubiger und die Volkswirtschaft profitieren, wenn Menschen möglichst rasch neu durchstarten können, ihr Lohn nicht mehr gepfändet wird und sie als KonsumentInnen wieder aktiv am Leben teilnehmen können. Dem Wirtschaftsstandort Österreich kann es nur gut tun, wenn gescheiterte UnternehmerInnen wieder schneller auf die Beine kommen.

Aktuelle Fälle aus den Schuldenberatungen

Frau A.,

60 Jahre, arbeitslos

Sie hat Schulden aus Haftungen für den Ex-Gatten, ist aktuell arbeitslos und psychisch krank. Im Konkurs wurde nach sieben Jahren eine Quote von 2,4% erreicht. Das Gericht hätte ihr Zeit für Ergänzungszahlungen von 3.700 Euro gegeben, die sie jedoch nicht aufbringen konnte: keine Restschuldbefreiung, keine Lösung, alle Schulden leben wieder auf.

Herr W.,

48 Jahre, schwer erkrankt

Er hat 130.000 Euro Schulden. Wegen einer schweren Erkrankung der Lunge ist eine Berufstätigkeit nicht mehr möglich. Ohne Einkommen erreichte er eine Quote von 7,1%: keine Restschuldbefreiung, alle Schulden leben wieder auf, der Mann wird weiter gepfändet.

Quelle: asb Schuldenreport 2017