Açıklamalı ve Uygulamalı Yıllık Vergi Beyannamesi’nin doldurulması

Bu sayımızda yine vergi hukuku köşemizde, yıllık gelir vergisi hukukunun kapsamında vergi beyannamesi konularını sizlere görsel açıklamalar ve önemli notlar ile dile getirmeye çalışacağız. Bu açıklamalarımız için baz alınan dayanaklar Maliye Bakanlığı’nın web sitesinin yanı sıra, yasalar, kararnameler ve yönetmeliklerden oluşmaktadır. Ayrıca İşçiler Odasının da bu konular ile alakalı değerleri çalışmaları düzenli bir şekilde bulunmaktadır. Kaynak olarak sizlere bu yerleri de tavsiye ederiz.

Vergi ödeyen çoğunluğun, yasalar ile bir münasebet içerisinde olmadıklarının farkındayız. İşlemlerinizi vergi dairelerinde icra edebilmeniz için, hukuki normlar & kanunlar ile alakalı derin bir bilgiye ihtiyacınız olmamaktadır.

Ancak, en azından düzenli bir şekilde Avusturya Cumhuriyetinin Maliye Bakanlığı web sitesini ziyaret etmenizi öneriyoruz. Bunun yanı sırada İşçiler Odasının Sitesini de bu kapsamda tekrar belirtmek isteriz. Bu formları da bu siteden kesip sizler için yazılarımıza ekledik.

Bu şekilde güncel vergi hukukuna ilişkin yenilikleri, biraz daha anlaşılır açıdan takip edebilirsiniz. Siz değerli okurlarımızın soruları veya vergi hukuku ile bilmek istedikleri konularda olursa, bunu bize bildirmenizi rica eder ve mümkün olduğu sürece, bu konulara da yeni sayılarımızda yer vermeye çalışacağız.

Vergi hukuku konularının halk tarafından iyi anlaşılması sebebiyle, Maliye Bakanlığı bu web sitesini çok transparan ve anlaşılır bir şekilde ortaya çıkarmıştır. Zaman zaman bazı konuları daha iyi anlaşılır bir duruma getirmek üzere kısa videolarda bu siteye eklenmektedir, böylece açık sorulara yer kalmaması adına çalışmalar sürdürülmektedir.

Yıllık Vergi Beyannamesi nasıl doldurulur? Bunu görseller ve form dan önemli, neredeyse tüm kısımları alarak, size açıklamalar ile anlatmaya çalışacağız. Ekleyeceğimiz bilgiler ile gerek elinizde ki kâğıt formları gerekse de internet üzerinden ‘’Finanz-Online’’ sitesi üzerinden dolduran yıllık vergi beyannamelerini doldurabileceksiniz. İçerik olarak hepsi de aynı şekildedir, sadece görsellikleri farklı olmaktadır.

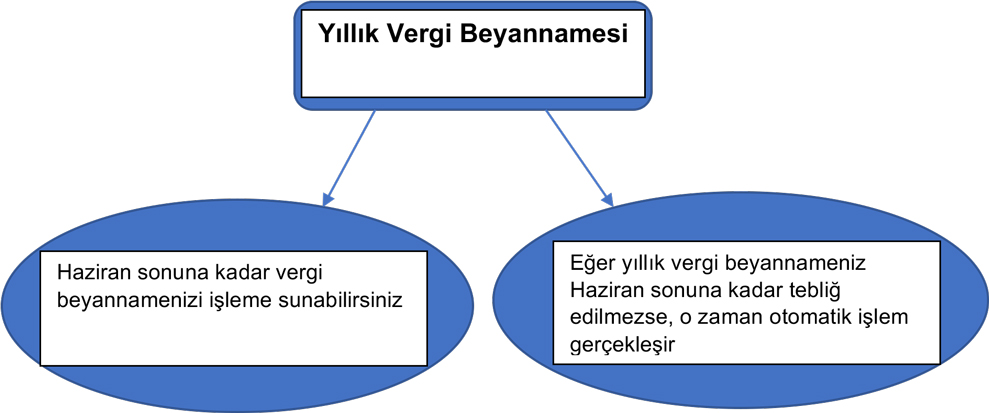

Otomatik Vergi Beyannamesi Nedir – Kimler Otomatik Vergi Beyannamesi İşlemine Tabi Tutulur?

2017 yılının, 2. yarıyılından bu yana, Otomatik Vergi Beyannamesi bizlere eşlik etmektedir. Haziran sonuna kadar vergi beyannamelerini sunmayan şahıslarda, bu işlem türü yürürlüğe girer.

Bunun için ön koşullar var mıdır?

Evet, gelir ücret vergili (,,Lohnsteuer’’) maaşlar elde edenlerde, hiçbir şekilde belirli vergi muafiyeti, vergi indirimi ve diğer giderleri beyan etmeyenlerde, ortaya borçlu olacak değil de, bu işlemin beraberinde pozitif ellerine geçecek bir vergi meblağsı söz konusu olanlarda, bu işlem yürürlüğe girer.

Bu işlemden memnun kalmayanlar ne yapabilirler?

Bu otomatik işlemden herhangi bir şekilde memnun olmaz, ya da eksik olduğunu düşünürseniz, L1 Formunu doldurarak, eksik olan kısımları beyan eder ve hakkınız olan miktarlara bu şekilde ulaşırsınız. Eksikler gördüğünüz taktirde, özel bir dilekçe vermeniz gerekmiyor.

Otomatik Vergi Beyannamesini İptal Edebilir Miyim?

Evet! Otomatik Vergi Beyannamesine karşı olanlar, ya da uygun bulmayan vatandaşlar, bu otomatik işlemin iptali için, ister şahsi bir şekilde vergi dairesine giderek, isterlerse de kendi yazdıkları dilekçe ile bu taleplerini posta yolu ile beyan edebilirler. Vergi dairesi işlemleri için, internet üzerinden olan (Finanz-Online) hesapları ile de sisteme giriş gerçekleştirip, dilekçe kısmına gidip, kısa bir not yazıp, bu isteklerini belirtebilirler.

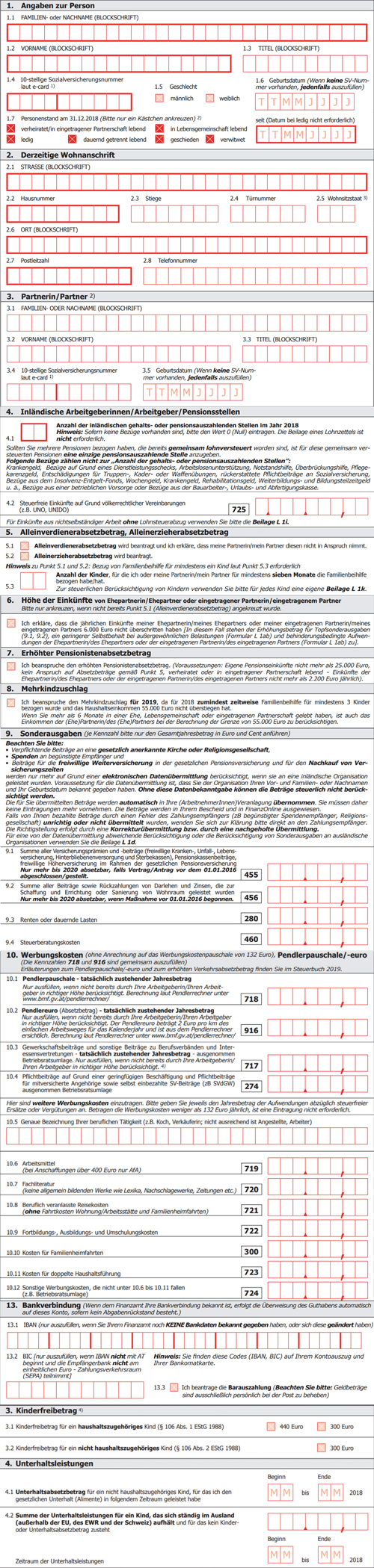

1.1: Bu kısıma soy isiminiz geliyor

1.1: Bu kısıma soy isiminiz geliyor

1.2: İsminiz

1.3: Varsa eğer akademik ünvanınız

1.4: 10-haneli sosyal sigortalar numaranız (E-card’ınıza göre)

1.5: Cinsiniz (männlich = Erkek, weiblich = Kadın)

1.6: Sosyal Sigortalar Numaranız yok ise, kesinlikle doğum tarihinizi yazınız

1.7: Medini durumunuz

(verheiratet: evli, ledig: bekar, geschieden: ayrı, dauernd getrennt lebend: sürekli ayrı yaşayanlar, verwitet: dul, in Lebensgemeinschaft lebend: hukuki olarak evli olmayıp, ancak aynı evi paylaşan insanlar, eingetragener Partnerschaft: resmi olarak eşcinsellerin beraberlikleri)

2.1: Sokak/Cadde

2.2: Ev No

2.3: Bina No

2.4: Kapı No

2.5: Oturumun olduğu ülke (Avusturya için ,,A’‘, yazınız)

2.6: Şehir

2.7: Posta kodu

2.8: Telefon No

3.1: Eşinizin soyadı

3.2: Ad

3.3: Mevcut ise, eşinizin akademik ünvanı

3.4: 10 haneli Sosyal Sigortalar No‘su (E-card’a göre)

3.5: Eşinizin Sosyal Sigortalar No’su mevcut değilse, en azından doğum tarihini yazınız

4.1: Örneğin 2018 yılında hiç çalışmışlığınız yok ise, bu kısıma 0 (sıfır) yazınız! 2018 yılında Avusturya genelinde kaç iş yerinden gelir elde ettiyseniz gerek eş zamanda gerekse de iş değiştirmiş olduğunuz durumlardan dolayı, o sayıyı buraya ekleyiniz! Örneğin 2018 yılında aynı anda 2 iş yerinde çalışmış olan bir kimse bu kısma 2 (iki) yazar, 1 iş yerinden sadece tüm yıl gelir elde edildiyse (bir) yazar.

Başka bir örnek: 2018 yılında bir kişi ocak ayından haziran ayına kadar çalıştıktan sonra, çıkışı verilir. Eylül ayına kadar iş bulma kurumunda kayıtlı kalır bu kişi. Sonra yeni bir işe başlar ve yıl sonuna kadar çalışır. İş bulma kurumu, sosyal yardım ve benzeri devlet yardımları alınan kurumlar bu hesaplamaya dahil edilmezler, bu sebepten dolayı bu durumdaki bir kimse, 2018 yılı kapsamında sadece iki kayıtlı iş yerinde bulunduğundan 2 (iki) yazılır.

5.1: Yalnız çalışanlar bu kısmı karaladıklarında, çocuk sayılarına göre, vergi beyannameleri kapsamında ek bir ödeme hak ederler.

Kimler vergi hukuku nezdinde yalnız çalışanlar kategorisine girerler?

Ön koşul: Medeni durumunuzun evli ya da eşcinsellerin resmi kayıtlı beraberliklerinin bulunması ve en az 1 çocuk sahibi olma zorunluluğun yanı sıra, bu belirtilen çocuk için ise vergi beyannamenizi sunduğunuz yıl için en az 7 (yedi) ay çocuk parası almış olma şartı bulunmaktadır. Önemli Not: Eşiniz ya çalışmıyor olabilir ya da yıllık 6.000 (altı bin) Euro gelir sınırını geçmemelidir.

5.2: Yalnız çocuklarını büyüten Anneler veya Babalar bu kısmı karalamalıdırlar.

Kimler çocuklarını yalnız büyüten ebeveynlerdir?

Ön koşul: Eşlerinden en az 6 aydır ayrı yaşayanlar ve en az sahibi oldukları 1 çocuk için, vergi beyannamesine baş vurdukları yıl kapsamında, yine en az 7 ay çocuk parası almış olmaları gerekmektedir.

5.3: Sizin veya eşinizin en az 7 ay çocuk parası aldığınız çocuk sayısını bu kısıma yazınız.

Önemli not: Yalnız çalışan aile bireyleri (Alleinverdiener) ya da ayrı olup çocuklarını yalnız büyüten Anne veya Babalar (Alleinerzieher) dilerlerse aylık maaşlarına yansıtılarak bu hakları olan meblağlara ulaşırlar, dilerlerse de yıllık vergi beyannameleri kapsamında tek seferlik toplu bir ek meblağ alırlar. Eğer bize soracak olursanız, hangi talep şeklinin daha iyi olacağına dair, size şunu belirtmek isteriz. İş yerinize (Alleinverdiener ya da Alleinerzieher) olduğunuzu bildirmeyip, yılda bir vergi beyannameniz kapsamında, toplu ek bir meblağ almanızı, sizler için daha uygun olarak değerlendirmekteyiz.

6: Yalnız çalışan statünüz mevcut diye bu formun 5.1: kısımını karalamadıysanız burayı karalayabilirsiniz. Aksi takdirde karalamanız gerekmemektedir.

7: Bu kısmı emekli olanlar, yıllık emeklilik maaşları 25.000 Euro’yu geçmeyenler ve eşlerinin yıllık 2.200 Euro gelir sınırını aşmayanlar karaladıkları takdirde vergi beyannameleri kapsamında ek bir meblağ almaya hak kazanırlar. Bu kişiler ancak hiçbir şekilde çocuk parası alıyor olmamalıdırlar, bu ek meblağının talep edilebilmesi için.

8: Eğer 2018 yılında en az 3 çocuk için çocuk parası alınmış ise, toplam ev gelirinin 55.000 Euro sınırını geçmemesi durumunda, bu ek çocuk başına ödeme gerçekleşir. Bunun talebi için bu kısmı karalayınız!

9.1: Bu kısma ödemiş olduğunuz yıllık sigorta primlerinin toplamını yazabilirsiniz.

Örneğin: Özel sağlık sigortaları, kaza sigortaları, hayat sigortaları ve benzeri primleri; Ek olarak emeklilik sandığına yüksek sınıf üzerinden emeklilik maaşı alabilmeniz üzere yapmış olduğunuz ödeme tutarları veya emeklik için satın alınan primlerin (günlerin) ödemeleri bu kısıma yazılır.

Önemli not: Bu belirtilen sigorta primlerini ve tutarlarını sadece 2020 yılına kadar yıllık vergi beyannameniz kapsamında belirtebilirsiniz. Bunun için ise önemli sözü geçen sigorta anlaşmalarının, 01.01.2016 tarihinden önce düzenlenmiş olmalarıdır.

9.2: Bu kısma 2016 yılından önceki sıralayacağımız giderleri ya da başlayan tadilatları hesaplayıp yazabilirsiniz:

• Kooperatif daireler için alınan krediler

• Şahsi evinizin/dairenizin büyük inşaat işlemleri (evdeki bir odanın veya odaların oluşması için gerçekleşen harcamalar ya da dairelerin birleştirilmesi için (kredi ve faizleri)

• Mimari plan ve inşaat giderleri

• Avukat ve noter giderleri

• Kapılar, camlar, giriş kapılarının değişmesi

• Kaloriferin daha iyi işlevini görebilmesi için değişmesi

• Elektrik, gaz ve su tesisatlarının oluşturulması ve benzeri büyük tadilatlar

9.3: Bazı satış sözleşmeleri şu şekilde düzenlenir. Örneğin, Ahmet Mehmet’e bahçesini devreder ve karşılığında ölene kadar aylık 100 Euro ödenmesi kararlaştırılır. Bu şekil düzenlenen anlaşmadan doğan aylık yükümlülüklerini yerine getiren kişi, yıllık Beyannamesi’nin bu kısmına bu ödemeleri yazabilir.

Vermiş olduğunuz bir hasar veya kazaya sebebiyetten dolayı sürekli ödeyeceğiniz tazminat giderleri bu kısma eklenebilir.

9.4: Örneğin mali müşavirlik destekleri & danışmanlığı alındığında ya da vergi işlemleriniz veya yıllık beyannamenizin doldurulması gibi giderleri de bu kısma yazabilirsiniz.

10.1: Eğer iş yeriniz üzerinden hak ettiğiniz yol parasını, aylık maaşınıza yansıtılmasını belirttiyseniz, bu kısmı dolduramazsınız. Bizim önerimiz: Çalıştığınız yerden aylık değil de yıllık bu meblağları vergi dairesinden talep ederseniz, elinize toplu miktarlar ulaşır. Her yıl yol parası miktarlarını inceleyiniz, bu miktarlar değişkenlik gösterebiliyor. Hak ettiğiniz bu ücretleri, maliye bakanlığın belirtilen sitesi üzerinden hesaplayabilirsiniz.

Site adresi: www.bmf.gv.at/penlerrechner/

Yol parası konusuna ilişkin bilinmesi gereken genel konular

Yol paraları hesaplaması 2 kategoriye ayrılır. Küçük ve Büyük Yol Parası olarak.

Küçük Yol Parası:

Eğer evinizden çalıştığınız iş yerinize kadar en az 20 km ise mesafe ve toplu taşıtları kullanmanız mümkün ise, bu durumda aşağıdaki tabelaya göre yıllık vergi beyannamenize yol paranızı ekleyebilirsiniz.

Örneğin bir yıl aynı iş yerinde çalışmışsanız ve evinizden iş yerinize kadar en az 20 km ise €696,- ekleyebilirsiniz. Eğer çalışmışlığınız 1 yıl değil de 6 ay ise, o zaman ekleyeceğiniz meblağ şu şekilde oluşmaktadır. 6 ay x € 58 = 348 €

Mesafe:

Aylık meblağ / Yıllık meblağ

En az 20 km’den 40 km’ye kadar 58 € / 696 €

40 km’den fazla 60 km’ye kadar 113 € / 1 356 €

60 km’den fazla 168 € / 2 016 €

Büyük Yol Parası:

Evlerinin iş yerlerinden en az 2 km uzaklıkta olan ve toplu taşıtlar ile iş yerlerine ulaşmaları mümkün olmayan çalışanlar, Büyük Yol Parasını almaya hak kazanırlar.

Aşağıdaki listeden ne kadar yol parası hak ettiğinizi tespit edebilirsiniz. 1 yıl çalışmışsanız yıllık miktarı, sadece belirli aylarda çalışmışsanız, çalışmış olduğunuz ayları, aylık meblağlar ile çarpmanız gerekmektedir.

Mesafe:

Aylık meblağ / Yıllık meblağ

En az 2 km’den 20 km’ye kadar 31 € / 372 €

20 km’den fazla 40 km’ye kadar 123 € / 1 476 €

40 km’den 60 km’ye kadar

214€ / 2 568 €

60 km’den fazla 306 € / 3 672 €

10.2: Evinizden iş yerinize kadar olan km bazındaki mesafeyi 2 (iki) sayısı ile çarpın ve bu kısma yazınız. Örneğin evinizden iş yeriniz 21 km ise, 21 x 2 = 42, bu kısıma 42 yazılır.

10.3: Sendikaya (Gewerkschaft) üye iseniz, bu kısıma sendikaya ödediğiniz meblağyı yazabilirsiniz.

10.4: Kendiniz veya aileniz için ek olarak ödemek zorunda olduğunuz sosyal sigortalar primlerini bu kısıma yazabilirsiniz. Çoğu zaman çalışanlar azami kapsamda (,,geringfügig’’) olarak ek iş yaptıklarında, ek bir sosyal sigortalar primi ödeme durumunda kalabilirler, bu meblağları buraya yazabilirsiniz.

10.5: Tam olarak yaptığınız işi belirtiniz. İşçi veya Memur gibi değimler yetersizdir. Örneğin satıcı = Verkäufer, teknisyen= Techniker, depo işçisi = Lager-Arbeiter gibi açıklayıcı olmalıdır.

10.6: İş yerinde kullanmak üzere almış olduğunuz eşyaları buraya yazabilirsiniz. 400 €’ya kadar ise, hepsini bu forma komple beyan edebilirsiniz. 400 €’dan sonra ise bu meblağının hepsini yazamazsınız, eşyaya göre yıllara bölünerek bir meblağ ortaya çıkar ve her yıl kısmi olarak bu miktarı bölüştürülmüş yazabilirsiniz. Detaylar için yakınızdaki vergi dairesine baş vurup, bilgi alabilirsiniz.

10.7: Yapmış olduğunuz iş için gerekli yazılı kaynaklar, kitaplar ve benzeri satın aldığınız eşyalar varsa, bu miktarları buraya yazabilirsiniz. Ansiklopedi ve gazeteler bu kategoriye girmez.

10.8: Mesleki sebepler ile alakalı gerçekleşen yolculuk ücretleri.

10.9: İşiniz ile alakalı uzmanlık eğitimleri, genel eğitim giderleri veya yeni bir iş için yapmanız gereken eğitim giderleri bu kısma yazıla bilinir.

10.9 ve 10.10: Evlerinden uzak yaşayıpta başka bir bölgede çalışıp ek olarak evleri olanlar, bu kısma belirli giderlerini yazıp vergi beyannamesi kapsamında belirtebilirler. Bir başka sayımızda derinlemesine bu konuya da yer vereceğiz. Bu hakkınızın olduğunu biliniz! Bu konu hakkında da gerek vergi dairesi broşürlerinden gerekse de yakınınızdaki vergi dairesinden bilgi alabilirsiniz.

10.12: İşiniz için gerekli giderleri, mevcut olan kısımlara yazacak bir dayanak bulamazsanız, formun bu kısımına yazınız. iş yerinde sizi temsil eden sendika temsilcileri (Betriebsrat) için kesilen miktarları buraya yazabilirsiniz.

13.1: Bu kısma banka hesap numaranızı, IBAN’ınızı yazınız.

13.2: Bu kısmada BIC numaranızı yazınız, eğer banka hesabınız Avusturya’da değilse.

13.3: Eğer ödemeyi hesap üzerinden değil de elden isterseniz, burayı karalayınız. Bu durumda size yakın bir postaneden bu parayı alabilirsiniz

Formun alt kısmında imzalanacak yeri de unutmayınız.

5.1: Çocukların okul sonrası prog-ramlar için bakım ücretleri bu kısma yazılır. Örneğin: derslerini yaptıkları kurumlar, okul içindeki ve dışındaki yerler için, yatılı okullar ve benzeri bakım giderleri ödenen yerler için, bu miktarları belirtme imkânı mevcuttur.

Önemli Not: 2019 yılından itibaren bu kısım ortadan kalkıp yerine Aile-Bonus’u devreye girecektir. Böylelikle çalışan & vergi ödeyen aileler daha yüksek bir maddi destek alacaklardır. Aile-Bonusu ile alakalı konuları okuyabilmek için, bir önceki sayımızı inceleyiniz.

5.2: Özürlü olmayan çocukların sağlıklarına ilişkin yapılan harcamalar bu kısma yazılır. Bu hesaplamayı yaparken, şunlara dikkat edilmelidir:

• Yaptığınız harcamaları ilk önce bağlı olduğunuz sigorta kurumuna sunarsınız.

• Sonra size gönderilen miktarı, sizin ödemiş olduğunuz miktardan matematiksel olarak çıkartıp, ardından ortaya çıkan son sonucu bu kısma eklersiniz.

5.3: Çocuğunuzun uzaktaki eğitimi için ek bir destek almıyorsanız ve bütün masrafları siz karşılıyorsanız bu kısma 100 % yazınız.

5.4.1: Belirli ön koşulları yerine getirdiğiniz taktirde, çocuklarınızın evlerinizden uzak bölgelerde, herhangi bir okulda, Üniversitede veya mesleki eğitimler veren kuruluşlarda, eğitim aldıkları durumlarda, belirli bir vergi muafiyeti elde edebilirsiniz.

Ana ön koşul:

• İkamet ettiğiniz bölgede uygun bir eğitim imkanının bulunmaması

• Eviniz ile çocuğunuzun eğitim aldığı kurum arası mesafe 80 km’den fazla olması

Kısa mesafeler için olan ön koşul:

• Toplu taşıtlar ile, tek yön 1 (bir) saatten fazla sürüyor olması

• Günlük yol mesafesi uygun normlar dahilinde olmaması

• Lise okullarının bitimine kadar okuyan ve meslek eğitimi yapan öğrencilerde, evlerinin 25 km civarında bir eğitim kurumunun bulunmaması ve yatılı bir okulda kalmaları durumu söz konusu olması

Bu koşulları yerine getiriyorsanız ve tüm yıl boyunca çocuğunuz bu eğitim kurumlarında eğitim & tam ya da kısmi konaklama şeklinde yatılı kalıyorsa, o zaman bu kısıma 12 (on iki) yazabilirsiniz, 12 ay için.

5.4.2: Çocuğunuzun uzaktaki eğitim aldığı yerin posta kodu ve eğer sadece Avusturya’da değilse, eğitim alınan kurum için, o ülkenin plaka kısaltmasının harfini kullanınız.

5.5.1: Çocuğunuz özürlü ise ve bu boyut en az 25 % oranında ise, bu durumda bakım parası ve çifte çocuk parası alınmıyorsa, bu kısıma çocuğunuzun özür oranını ekleyiniz. Gerektiğinde bu özürlü-lük derecesini onaylayan bir karar ya da özürlülük kimliği, vergi dairesine gösterilmesi gerekmektedir.

5.5.2: Bu sayacağımız hastalıklar, çocuklarınızda hangi sırada mevcut ise, o kısımları karalayınız. Belirli vergi muafiyetinden yararlanıp, böylece yıllık beyannameniz kap-samında belirli bir miktar alabilirsiniz.

1. Sıra: Şeker hastalığı, Verem hastalığı, Çölyak hastalığı

2. Sıra: Safra kesesi hastalıkları, Çiğer ve Böbrek hastalıkları

3. Sıra: Mide ve başka iç hastalıkları

5.5.3: Bu kısımı karalayabilmeniz için 5.5.1 ve 5.5.2 ve 5.5.7 kısımlarını hiç doldurmamış olmanız gerekmektedir. Özürlü çocuğunuz varsa ve kendisi için çifte çocuk parası alıyorsanız bu kısıma: ,,Beginn’’, anlamı başlangıç olan yere 01 (ocak için), ,,Ende’’, anlamı bitiş/son kısımına ise 12 (aralık için) yazmanız gerekmektedir. Eğer bu sözü geçen çocuğunuz 1 (bir) yıldır bu durumda ise. Örneğin sadece 6 (altı) aydır bu durumda ise, Haziran 2018’den bu yana, o zaman başlangıç kısmına 06, bitiş kısmına ise 12 yazacaksınız, eğer 6 aydır bu durumda bulunuyor ise.

5.5.4: Bu kısmı doldurabilmek için 5.5.1 bölümünün doldurulmaması gerekmektedir. Eğer bakım parası almışsanız çocuğunuz için, ilk iki haneye hangi aydan, diğer iki haneye ise, hangi aya kadar olduğunu yazmalısınız. Örneğin 1 yıl boyunca aldıysanız: 01 yazıyorsunuz, diğer ikinci haneye ise 12 yazıyorsunuz, yani 01, 1.ci Ay’dan itibaren, 12 ise 12.ci Aya kadar anlamına gelmektedir.

5.5.5: Engelli çocukların özel eğitimleri ve çalışma yaptıkları yerler için ödenen eğitim ücretleri bu kısma yazılıyor.

5.5.6: Engelli çocukların düzenli olmayıp ihtiyaçları olan, tekerlekli sandalye, görme engelliler için eşyalar ve sağlıkları için harcanılan doktor ve ilaç giderleri bu kısıma yazılıyor. En alt kısımda imza ve tarih yeri yer alıyor, bu kısımlarıda doldurmayı unutmayınız!

L1K / E 30 Formları

L1K, yıllık vergi beyannamesi olan L1’in, eki olmaktadır. Bu kısımda çocuklarınız ile alakalı belirtmeniz gereken önemli yerler yer almaktadır. Belirtmiş olduğumuz gibi 2019 yılından sonraki vergi beyannamelerinde L1K kısmında bulunan, çocuk başına düşen vergi muafiyeti ve bunun yanı sıra çocuğun okul sonrası bakım ücretleri yerine Aile-Bonus’u yer alacaktır. Dilerseniz 01.01.2019’dan itibaren E 30 Formu ile aylık ödemeler talep ederek Aile-Bonus’una kavuşabilir, dilerseniz de yıllık tek bir seferlik olmak üzere bu meblağlara L1K Formu ile ulaşabilirsiniz. Ancak, Aile-Bonusunu toptan almak isti-yorsanız, en erken 2020 yıllında beyan edebilirsiniz. Bu konuda karar sizin!

L1K formunu sadece bu senelik bu şekli ile dolduracaksınız, seneye belirtmiş olduğumuz kısımlar bu formda yer almayacaktır, hatta belki de bu formun tanımlaması bile değişebilir! E 30 Formunun nasıl doldurulması gerektiğini, bir önceki sayımızda yer verdik. Eğer elinizde mevcut değilse, internet sitemiz üzerinden de bu makalelerimize ulaşabilirsiniz.

L1 K Formundan önemli bir kısım

3.1: Bu sene son kez ‘’Kinderfreibetrag’’ (Çocuk başına vergi indirimi) kısmı doldurulacak, sonra ise Aile-Bonus’u bu miktarlarıda kapsadığından, bu hukuki terimi duymayacağız bir daha. Eğer çiftlerden biri bu indirimi, yıllık beyannamesine yansıtılmasını istiyor ise, 440 Euro’yu karalanır, eğer bu indirimi eşler aralarında bölüşecekler ise, 300 Euro’yu karalamalıdırlar. Önemli not, eğer Anne ve Baba, her ikisi de çalışıyorlarsa, kim daha iyi kazanıyorsa, o kişide daha büyük bir fark ortaya çıkartabilir bu kısım.

3.2: Eğer çocuğunuz ile aynı evde yaşamıyorsanız, örneğin, Anne ve Baba ayrılar ise, bu durumda, Baba 300 Euro’yu karaladığı gibi, Anne de 300 Euro’yu kararlar. Sadece bir kişi bu muafiyeti komple toplam 440 Euro miktar ile beyan edebilir.

4.1: Çocuğa nafaka ödeyen taraf, 2018’de hangi aylar arasında nafaka ödemiş ise, ay bazında bunu yıllık vergi beyannamesine yazar. Örneğin 1 yıl boyunca ödenmişse, birinci ikili olan kısıma 01 (ocak) için yazılır, diğer kısıma ise 12 (aralık) için yazılır.

4.2: Eğer Avrupa Birliği & sınırları ve İsviçre dışındaki ülkelerde yaşayan çocuklara nafaka ödeniyor ise, meblağsı üst kısma, bir aşağısına da, hangi aydan, hangi aya kadar ödendiği, yine 2018 yılı için yazılır.

Geri kalan form kısımları için, bu makaleyi okuduğunuzda, çözmekte hiçbir zorluk çekmeyeceksinizdir.

Autor: Ali Bestami Güngördü