Yeni bireysel iflas kuralları

Hükümet, İflas Yasası’nda bir yasa değişikliği planlamaktadır: Özel kişiler artık üç yıldan sonra borç-tan kurtulabilecekler ve %10’luk minimum kota kaldırılacaktır. Böylelikle yıllardır süren borç danışmalarının talepleri yerine getirilmekte, çünkü şu anki İflas Kanunu eskimiş ve yeni bir başlangıca en çok ihtiyaç duyan insanları dışarıda bırakmaktadır:

Düşük gelirli insanlar (borç danışmanlığına başvuranların neredeyse % 30’u en fazla asgari ücrete sahiplerdir) ve çok yüksek borçları olan insanlar (özellikle başarısız olan serbest meslek sahipleri).

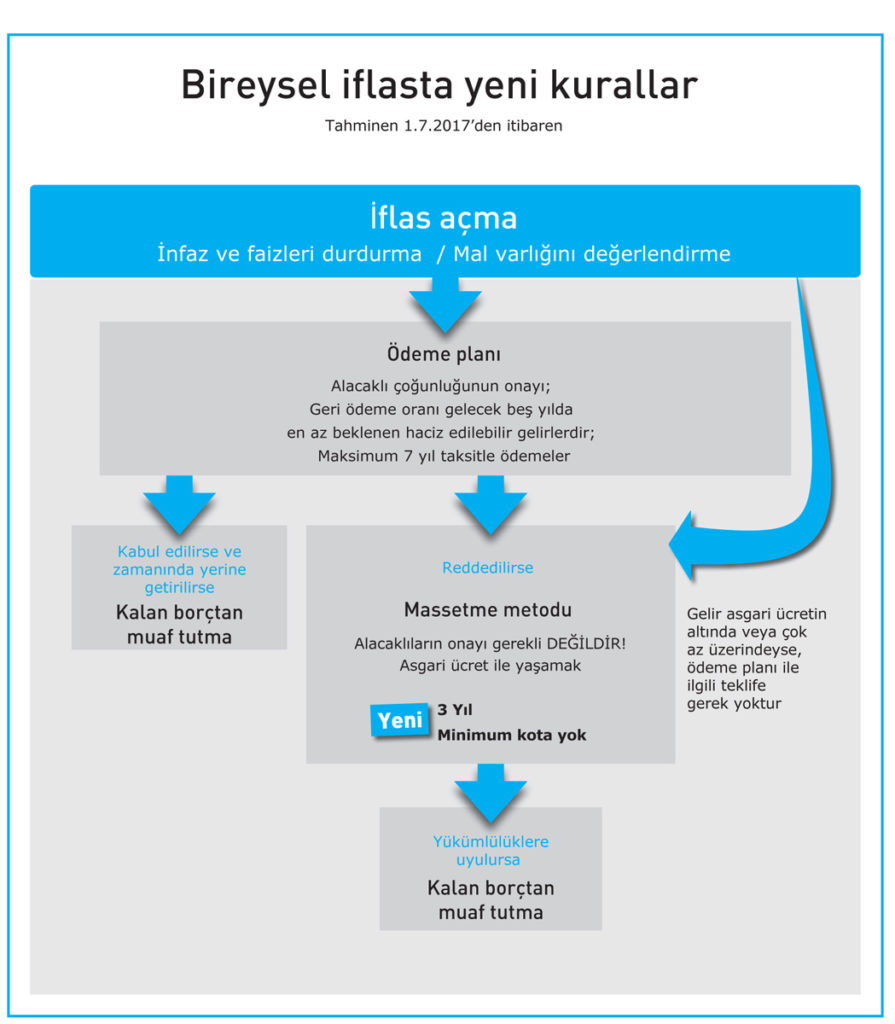

Ne değişecek?

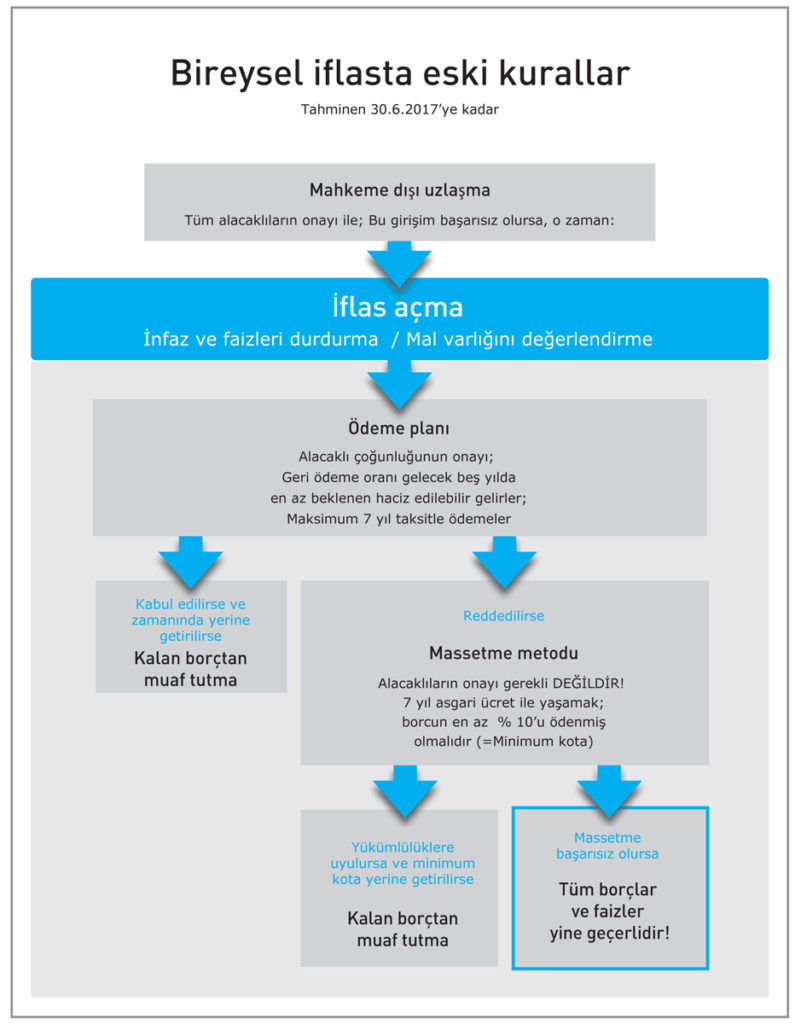

Mahkeme dışı uzlaşmayla çalışmak artık reformla zorunlu değil. İflas davası açma talebi ile tüm infazların ve faiz uygulamalarının durdurulması aynı kalmaktadır. Borçlunun tüm mal varlığı (ev, araba, banka cüzdanı vs.) değerlendirilmektedir.

Bir sonraki adımda bir ödeme planı müzakere edilir: Borçlular, alacaklılara gelecek beş yılda gelirden haciz edilebilecek miktarı aylık geri ödeme olarak sunmalılar. Ödeme planındaki geri ödeme en fazla yedi yıl sürebilir. Bu süreler azaltılmadı. Alacaklı çoğunluğu ödeme planını kabul etmelidir.

Ödeme planı alacaklılar tarafından reddedilirse, borçlular son aşamaya gelmektedirler: Massetme metodu. Burada alacaklıların onayı artık gerekli değildir. Şimdiye kadar şu geçerli olmuştur:  Yedi yıl boyunca asgari ücrete kadar haczetme ve sonunda borcun en az %10 geri ödenmiş olması, aksi takdirde iflas başarısız olur ve tüm borçlar faizlerle birlikte yine geçerli kılınır.

Yedi yıl boyunca asgari ücrete kadar haczetme ve sonunda borcun en az %10 geri ödenmiş olması, aksi takdirde iflas başarısız olur ve tüm borçlar faizlerle birlikte yine geçerli kılınır.

Reformdan sonra şu geçerlidir: Massetme kararı üç yıl asgari ücret ile yaşadıktan sonra, minimum kota olmaksızın, öngörülmektedir. Başka bir yenilik: haciz edilebilir geliri olmayan (veya sadece “çok az” üzerinde olan) aşırı borçlu kişiler, ödeme planı müzakerelerini atlayabilir ve doğrudan üç yıllık massetmeye geçebilirler.

Ayrıca – esas itibariyle hala geçerli olan – 20 yıllık bekleme süresine maruz kalırlar: Minimum kota nedeniyle massetmeleri başarısız olanlar, hemen yine iflas başvurusunda bulunabilirler.

Devam eden bireysel iflaslar için geçiş düzenlemesi: Mevcut massetme metodları 1 Temmuz 2017’den itibaren maksimum üç yıl daha sürecektir ( eğer olağan dışı daha önceden bitmezlerse). Bunlar da minimum kota olmaksızın kalan borçtan muaf tutulmayı elde edebilirler. Yeni uygulamalara geçebilmek için mevcut ödeme planları talep üzerine değiştirilebilir. Bunun avantajlı olup olmadığı her bir durum için münferit incelenmelidir.

Bu neden bu kadar önemli?

Bu neden bu kadar önemli?

Avrupa genelinde bariz bir borçtan kurtulma süresini kısaltma eğilimi vardır ve bu şu zamanda çoğunlukla üç ile beş yıl arasındadır. İngiltere’de borçtan kurtulma sadece bir yılda mümkündür. Sadece Çek Cumhuriyetinde bir minimum kota öngörülmektedir, diğer yerlerde yeni bir başlangıç herkese açıktır – özellikle de az veya hiçbir şeyi olmayanlara. Bireysel iflas, aşırı borçlu insanlara ekonomik yeni bir başlangıcı mümkün kılmalıdır. İnsanlar çabucak yeni bir başlangıç yapabildiklerinde, gelirleri artık haczedilmediğinde ve tüketici olarak aktif hayata katılabildiklerinde, sadece ilgili kişiler ve ona mensup olanlar değil, aynı zamanda işverenler, alacaklılar ve ulusal ekonomi de kazanır. Başarısız olan işletmeler tekrar ivedilikle ayağa kalktıklarında, bu endüstriyel mevki Avusturya’ya sadece iyi gelebilir.

Borç danışmanlıklarından güncel durumlar

Bayan A.,

60 yaşında, işsiz

Eski kocasının yükümlülüklerinden kendisinin borcu var, şu anda işsiz ve zihinsel olarak hasta. İflasta yedi yıldan sonra % 2,4 oranı yakalanmış. Mahkeme 3.700 avroluk ek ödemeler için kendisine zaman vermiş, fakat kendisi bu miktarı tedarik edememiş: kalan borçlardan muaf tutulma yok, çözüm yok, tüm borçlar yeniden geçerlidir.

Bay W.,

48 yaşında, ağır hasta

130.000 avro borcu var. Akciğerindeki ciddi bir hastalıktan ötürü çalışması artık mümkün değildir. Gelirsiz % 7,1 kotasını yakalamıştır: kalan borçlardan muaf tutulma yok, tüm borçlar yeniden geçerlidir, gelirini haczetmeye devam edilmektedir.

Quelle: asb Schuldenreport 2017